訴訟・紛争の基礎知識

未公開株式の株価算定方法(中小企業における株式買取請求紛争)

未公開株式の株価が問題となる場面

上場株式であれば、証券取引所において多数の市場参加者による多数の取引の集積を通じて、その時々の適正な株価が形成されています(もっとも、上場株式についても、合併、株式交換、株式公開買付(Take Over Bid, TOB)の場面等では、会社の支配権や当事会社間の事業のシナジー(Synergy、相乗効果による追加的価値)等の評価に関連してその株価についても争いが生じます。)

これに対し、未公開株式の場合、(1) 投資家が新たに株主として出資をする場面(第三者割当増資)、(2) 株式を譲渡する場面、(3) 株式を相続する場面、(4) 複数当事者による共同事業(Joint Venture、JV)を解消する際に株式を引き取る場面、(5) 株式譲渡制限会社(株式の譲渡に取締役会等の承認を必要とする会社)において、会社が当該譲渡を不承認とした際に、株主が株式買取請求権を行使する場面、(6) 合併、株式交換等に反対した株主が会社法の規定に基づき株式買取請求権を行使する場面、等いろいろな場面で、その株価が問題となります。

また、未公開株式を巡る詐欺等のトラブルが後を絶ちません。これも未公開株式の株価が判然としないことに一因があるといえます。

では、未公開株式の株価の算定はどのように行われるのでしょうか。会社法上は、上記(5) の株式譲渡制限会社において、会社が譲渡を不承認とした際に、株主が株式買取請求権を行使した場合、その買取価格を裁判所が決定するときは、「承認請求の時における株式会社の資産状態その他一切の事情を考慮しなければならない」(会社法144条3項)と定められています。また、会社法上、上記(6) の合併、株式交換等に反対した株主が株式買取請求権を行使した場合の買取価格は「公正な価格」(会社法785条1項、806条1項)と定められています。しかし、いずれも具体的な価格算定方法は明らかではありません。本稿では、これらの株式買取請求権が行使され訴訟となった最近の裁判例をご紹介します。

なお、相続税に関する財産評価基本通達において、相続税額を算出するための詳細な未公開株式の評価方法が定められていますが、一般的に評価額が低めになり、株式買取請求権行使の際の株価評価方法としては適切ではないため、本稿では類似業種比準方式の簡単な紹介にとどめることとします。

未公開株式の株価算定方法

未公開株式の株価算定には、多様な方法があります。以下では、代表的な算定方法の概要をご紹介します。結論的にはいずれも一長一短があります。

1.純資産方式

会社の純資産(総資産の額-総負債の額)を基にして、株価の算定を行う方式です。帳簿(貸借対照表(B/S))上の純資産を基にするため、客観性に優れています。しかし、市場取引における実勢の反映の点に問題があるほか、知識集約型・労働集約型の会社の収益獲得能力等が反映されない点に問題があるとされています。一般に、清算が予定されている会社の株価(清算価値、Liquidation Value)の算定に適しているといわれます。逆に、今後も永続的に運営されることが予定されている会社の株価(継続企業価値、Going Concern Value)の算定には難があります。基準となる純資産額の算出方法により、簿価純資産法、修正簿価純資産法、時価純資産法に分かれます。

2.収益方式

会社のキャッシュフローを基に株価の算定を行う方式です。キャッシュフローとは、税引後の純利益に減価償却費等を加算した上で、資本支出額(事業の継続に必要な不動産、設備等の取得に要する金額)を控除した額を指します。将来の収益獲得能力等を株価に反映する点で優れていますが、収益能力算定の基礎となる、キャッシュフローの算出等に恣意性が入る点が問題とされています。キャッシュフローについて、DCF法は会計上の収入として考え、収益還元法は利益として考えます。

- (1) 収益還元法(直接還元法)

- 1株の価格=(将来予測される単年度の税引後純利益÷資本還元率)÷発行済株式総数

- 将来獲得すると予想される1年分の税引後利益を、資本還元率という特殊な数値で還元して、株価を算定する方法です。

「資本還元率」は、市場金利・長期国債利回り・評価対象会社の調達金利等を基に、これに危険率を加味した上で決定されるとされ、また、「危険率」は、評価対象会社の規模・業種・経営環境・市場動向・カントリーリスク等を総合的に判断して決定するとされます。しかし、将来予測に基づく単年度の税引後純利益や、種々の要素を総合的に勘案する資本還元率は、いずれも、紛争当事者間で納得のいく数字に収斂することは困難といえます。 - (2) DCF法(Discounted Cash-Flow Method)

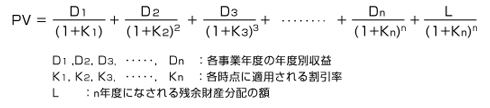

- 1株の価格=将来予測される年度別収益を現在価値に割引いた合計÷発行済株式総数

- 会計帳簿上の利益ではなく、将来予測される年度別収益(フリーキャッシュフロー)を現在価値に割り引いて、株価を算定する方法です。会計帳簿上の利益では、実際には出金がないにもかかわらず減価償却費が控除され、他方、貸借対照表の資産として計上される資産の取得費は一時に出金がなされるにもかかわらず、初年度の減価償却費を除き、費用として控除されません。これに対し、フリーキャッシュフローは、現実の出入金に合わせた調整を行うことになります。また、DCFでは、1年後の予想収益、2年後の予想収益、・・・n年後の予想収益とn年後に解散した場合の予想残余財産額を具体的に想定する点で、収益還元法(直接還元法)よりもきめ細かいといえます。

「将来予測される年度別収益を現在価値に割引いた合計」(PV、Present Value)は以下により算出されます。 -

- しかし、将来予測に基づく年度別収益や、それを現在価値に割り引くための「割引率」(一般利子率にリスク・プレミアムを加えた割合をいい、資本還元率に類似した概念です。)については、やはり紛争当事者間で納得のいく数字に収斂することは困難です。

DCF法の詳細は、江頭憲治郎教授の「株式会社法(第8版)」のpp.16-19に譲ることとし、ここでは「現在価値に割り引く」という考え方について簡単に説明したいと思います。

(A)現在1万円の配当をもらうことと、(B)1年後に1万円の配当もらうことを比較する場合、(A)の1万円で直ちに国債購入又は銀行預金をすれば、1年後には利息が付くので、(B)よりも(A)の方が得であることはすぐに理解できると思います。そして、現実の企業を想定すると、1年後には業績が悪化し配当が1万円に満たなかったり、1年以内に企業が倒産したり、赤字になって配当が全くもらえなくなったりするリスクも考えられます。このようなリスクも勘案した上で、「1年後の1万円」÷(1+r)=「当該1万円の現在の価値」と評価することができるrを「割引率」といい、1年後の1万円を1+rで割って、現在の金銭的価値を算出することを「現在価値に割り引く」といいます。

仮に割引率を10%とすると、1年後の1万円の現在価値は、

1万円÷(1+0.1)=9090.90・・・

で、約9091円になります。

現在価値への割引は複利計算で行うため、2年後の1万円の現在価値は、

1万円÷(1+0.1)^2 = 1万円÷1.21 = 8264.46・・・

で、約8264円になります。

3.配当還元方式

将来予測される株主が獲得する配当に着目して、株価の算定を行う方式です。配当のうち内部留保分を算定の考慮に入れるかによって、配当還元法、ゴードン・モデル法に分かれます。いずれも、資本還元率を始め、算式の各要素が一義的に収斂しないことが難点です。

4.比準方式

類似の会社、事業の資産や利益等の複数の比準要素を比較することによって株価を算定する方法です。適切な比較対象となる上場会社が複数ある場合には、市場での取引環境の反映ができ、有効な算定方法といえます。しかし、同業種内での浮沈が常である現実を勘案すると、比較対象との比較の合理性には疑問が残ります。

相続税に係る財産評価基本通達にある類似業種比準方式における基本的な算式は以下のとおりですが、さらに様々な調整が行われます。

1株の価格=A×〔(b÷B)+(c÷C)×3+(d÷D)〕÷5×斟酌率

| A | 類似業種に属する会社の平均株価 |

|---|---|

| b | 被評価会社の1株当たりの配当金額 |

| B | 類似業種に属する会社の1株当たりの配当金額 |

| c | 被評価会社の1株当たりの利益金額 |

| C | 類似業種に属する会社の1株当たりの利益金額 |

| d | 被評価会社の1株当たりの純資産額(簿価) |

| D | 類似業種に属する会社の1株当たりの純資産額(簿価) |

| 斟酌率 | 大会社の場合 0.7、中会社の場合 0.6、小会社の場合 0.5 |

株価算定が争点となった裁判例

このように株価の算定方法は多数あり、いずれも一長一短があります。そのため、過去の裁判例でどのような判断枠組みが採用されているかが重要な意義を有します。過去の多くの裁判例では、複数の評価方法により算出された金額を一定割合で加重平均した株価を採用しています。これに対しては、「一つ一つが信頼に値しない数値を複数寄せ集めたからといって、信頼できる数値が算出できるわけのものではない。」(前掲・江頭15頁)との厳しい批評のあるところですが、以下では、株価の算定方法が争点となった近時の裁判例を紹介致します。

1.大阪高決平成1年3月28日(判例時報1324号140頁)

2.東京高決平成20年4月4日(判例タイムズ1284号273頁)

3.広島地決平成21年4月22日(金融・商事判例1320号49頁)

4.福岡高決平成21年5月15日(金融・商事判例1320号20頁)

5.東京高決平成22年5月24日(金融・商事判例1345号12頁)

未公開株式の株価算定については、ご遠慮なくご相談下さい

このように、近時の裁判例は、DCF法を株価算定の基本としながらも、あくまでも事例ごとに算定方法の相当性の判断を行っており、結論的には、株式買取請求訴訟における未公開株式の株価は、裁判官の裁量により算出されるといえます。かかる裁判官の説得には、弁護士の経験と訴訟技術が重要になります。未公開株式の株価算定については、ご遠慮なくご相談下さい。